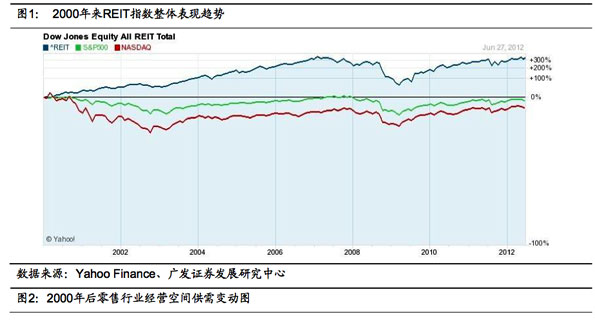

除 2007-2009 年经济衰退时期以外,美国商业地产行业自本世纪初至今,一直处于持续快速的发展阶段。美国社会消费增长使得零售地产供给速度总体低于需求的增加,同时行业内并购也促进了整体经营能力的提升。在这种背景下,过去十年 REIT(商业地产投资信托基金)年回报率平均达到了 7.8%,如 SPG(西蒙地产)及 MAC 等主要零售地产企业年平均回报率分别为 21.2%和 22.5%,由此零售地产行业得到了投资者的普遍认同,西蒙地产股价过去十年涨幅接近 400%。我们选取了龙头公司西蒙地产集团(SPG)作为本文的研究标的,还原 60 年代以来美国特定商业环境下商业地产公司的策略与选择,并为研究中国商业地产行业及企业的投资者提供启示与方向。

资金推动的兼并浪潮确立西蒙领先地位

1993 年西蒙地产市以来,战略转向了以资金优势推动行业内兼并重组方向,通过上世纪 90 年代的三起重要收购事件,西蒙地产成为全美最大的商业地产商,其拥有的商业地产总量超过后四家商业地产公司的总和,由此公司的行业内领先地位正式确立。在通过兼并及重组来建立公司自身业务组合的同时,公司还通过与其他 REIT 的战略合作高效地开辟新市场。西蒙地产及时改变其开发-出租-开发的拓展模式,将公司的成长方式从内在拓展转变为外在并购拓展,是整个 SPG 公司发展的关键。

后并购时代战略转向品牌维护,经营效率不断提升

进入 21 世纪,公司将经营的重点从行业扩张转移到注重品牌维护之上,在内部西蒙商业网络部利用公司的规模经济,撬动公司客户以及零售商的共同购买力,向西蒙的零售租户提供其他购物中心无法提供的产品,收益以及折扣。通过促进供应商与零售租户之间的良好关系,西蒙旗下物业的租户在购买相关服务和产品时能够得到具有竞争力的折扣,使客户能够拥有“西蒙质量保证”。放缓扩张脚步及品牌维护策略并行下,公司业务获取了市场给予的高溢价,净资产收益率持续提升,公司价值得到投资者的极大认可。

对投资中国商业地产行业及企业的启示(1)需要较长时间消化行业供给过剩的泡沫(2)泡沫消化过程中擅长兼并收购企业有机会成长为龙头(3)注重品牌形象塑造,善于维护商户、消费者关系的企业终将胜出

2008年之前的美国经济较长时间内处于稳定增长阶段,国内社会消费品零售总额持续提升。作为社会消费的重要载体,美国零售地产行业2000年以来进入黄金发展阶段,同时资本市场对其关注度持续提升。以西蒙地产为代表的商业地产商在打通上游实体零售公司的合作环节后,通过品牌营销获取了广大消费者的普遍认可,商业地产商已经成为美国销售零售链条中至关重要的节点。

为了更清晰的阐述美国商业地产发展历史,我们选取了龙头公司西蒙地产集团(SPG)作为本文的研究标的,希望能够还原60年代以来美国特定商业环境下零售地产公司的策略与选择,在阐述一个伟大公司成长历程的同时,也为研究中国商业地产行业及企业的投资者提供启示与方向。

一、美国商业地产的黄金十年(一)龙头优势显著的美国商业地产格局

除2007-2009年经济衰退时期以外,美国商业地产行业自本世纪初至今,一直处于持续快速的发展阶段。这一方面得益于2000年后美国地产行业的整体繁荣;另一方面,美国社会零售行业的增长又使得零售地产的供给速度总体低于需求的增加,而且行业内的并购也促进了整体经营能力的提升。在这种背景下,过去十年REIT(商业地产投资信托基金)年回报率平均达到了7.8%,如SPG(西蒙地产)及MAC等主要零售地产企业回报则更高,由此零售地产行业得到了投资者的普遍认同,各主要公司的股价持续上涨。

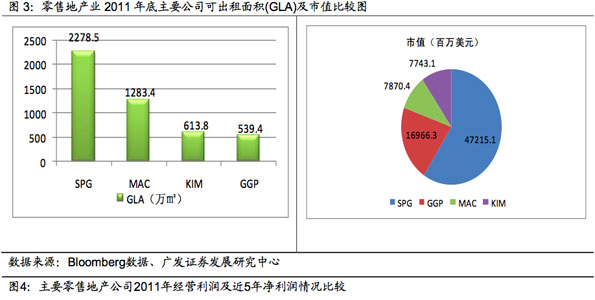

就美国零售地产行业现有格局来看,经过近二十年的并购及发展,业内主要竞争者之间的经营规模及盈利能力差距都已逐渐加大。目前,不论从外在规模上,还是内在经营结果方面,都基本形成了以西蒙集团(SPG)为绝对领导者,以通用增长物业(GGP)、Kimco(KIM)和Macerich(MAC)为追随者的行业竞争格局。