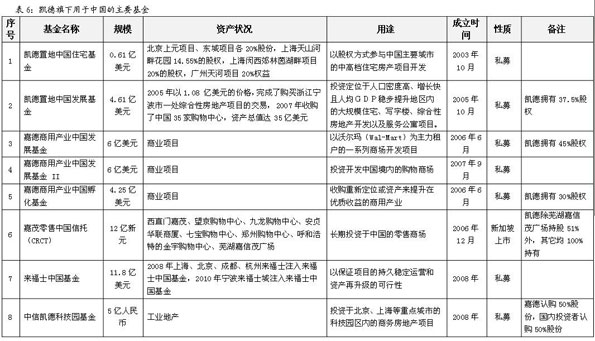

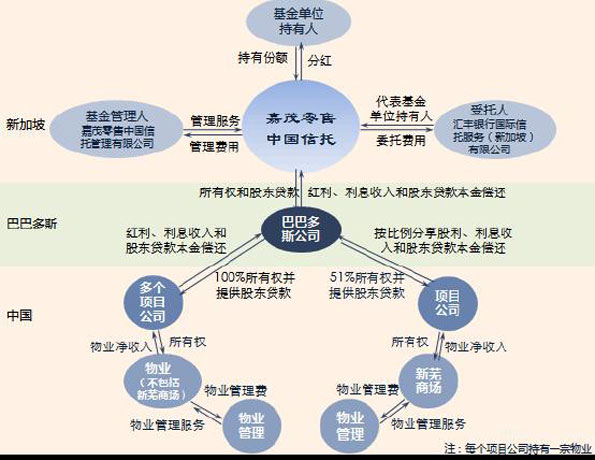

凯德置地计划长期在中国发展,故而在2004年购入或开发物业的时候,都是通过在境内注册的外商独资企业(WOFE)或者合资企业操作。注入CRCT的七个物业中,有六个都是凯德100%持有,因此有六个WOFEs;另外一个(新芜商场)凯德仅持有51%,深国投持有

49%,凯德只是将外方的部分放入CRCT。这些在岸公司的权益分别由三个在巴巴多斯注册的SPV持有,CRCT则通过收购,把这三个SPV内的七个物业纳入资产池内,继而包装上市。

图:嘉茂零售中国信托结构图

4、集团的资产配置作用

在私募基金与REITs的相互支持中,集团公司作为资产配置的中心和中转枢纽推动着基金平台的打造;在项目运作过程中,集团公司作为组织者和管理者推动着项目的成熟。

集团公司从旗下投资和资产管理团队手中买下成熟的商用物业,置入旗下REITs(嘉茂零售中国信托CRCT),通过增发为收购融资。集团公司在整个基金平台的构建中充当着资产配置的核心。

综上,从集团内部孵化、到私募基金的开发培育,再到REITs的价值变现和稳定收益,凯德置地构造了一个以地产基金为核心的投资物业成长通道,这种地产开发+资本运作的模式是凯德置地地产经营模式的核心。下图全面地表现了凯德置地的运营流程。