万达的发展路径与西蒙相比差别巨大。

万达在上世纪90年代从住宅地产开发起家,从2000年开始由住宅房地产向商业地产转型,在10年内成为国内最大的商业不动产运营商。其中过程颇多曲折。

从2000年涉足商业地产开始,万达经历了第一代的单店、第二代的组合店到第三代城市综合体的发展。

万达早期开发的第一代单体商业,处于特定的历史时期。当时国内商业消费习惯刚刚开始由传统百货大楼向大型商超转型,国内地方政府对能够引入沃尔玛、时代华纳、麦当劳等国际商业企业的项目十分青睐。而万达此时并无商业品牌,凭借其政府关系和地产实力,万达迎合沃尔玛等国际品牌的需求,与其结成战略合作伙伴共同布局国内市场。

这一时期,万达通过“订单地产”的发展模式成功介入商业地产,并拿到了大量的黄金商业地段。但其本质,是在国际商业企业与地方政府之间扮演中介者和平台租售者的角色。

2002年开始,万达试图对第一代产品进行创新,一方面开始自创商业品牌,另一方面试图摆脱对沃尔玛等的依赖,扩大自主招商。

这一时期,万达开发了源于室外步行街模式的大体量街区商业组合店。但是这一代产品设计存在严重缺陷,产品基本上定位为纯商业,主力店相对独立,室外街区无法有效聚集人气,零售比重占80%以上,在形式上与当时盛行的专业小商品市场难以有效区别。

此外,万达当时还遇到一系列的问题。战略方面,万达在全国快速扩张,而许多商业合作伙伴,例如百盛、沃尔玛、时代华纳影院等,却各自有自己的商业考量,扩张速度赶不上万达的速度;具体业态组合上,主力店比例重但租金低,租金回报率低。依赖分散出售店铺物业回笼资金,导致店面售价过高,出售不理想;宏观方面,2004年遭遇信贷下调和银根紧缩等。

2003年1月,长春发生“万达流血事件”;2003年底,沈阳“万达精品街”开业六天停业。这些事件,都与第二代产品设计和运营不成熟直接相关。

面临现金回笼缓慢和引进紧缩双重压力,万达暂停新开工项目,全面调整产品结构。

2004到2006年,万达经历了产品结构和商业模式的重大调整和尝试,包括加大出售物业和住宅地产开发的比重;重新组合商业业态中主力店和单店的构成比例;出售9处商业广场给麦格理套现32亿、试图在香港发行REITs最终流产;以及后来发行价值1.45 亿美元的CMBS(商业房地产抵押贷款支持证券)进行私募融资等。

2006年,第三代万达广场新模式城市综合体开启,当年年底,宁波瀛洲万达广场开业,成为标志性的城市综合体模式。从商业为主改成综合业态,采取主力店围绕步行街设置的模式,商业品种更丰富,提高了餐饮、娱乐、休闲部分的比例,配套酒店、公寓、写字楼等。

城市综合体模式促进了万达的飞速发展。这一阶段,依托“城市综合体”强大的商业号召力,基于低地价、政府扶持、核心区位、订单式招商等成体系的产业链整合优势,设计出了独具竞争力的“资金流滚动资产”的模式。在投资方面,自有资金、银行抵押贷款和第三方投资基本上构成了2:6:2的比例;在业态方面,60%的出售物业,主要是住宅、写字楼和社区商业,迅速回笼资金,40%的持有Mall享受增值和稳定的租金收入。

依托这样的模式,仅仅2010年,万达就开业了15家万达广场。

本质上,万达仍然是一个住宅和商业综合发展的地产开发商。

盈利模式:零售商业物业租赁收入 VS. 以地产销售收入为主导

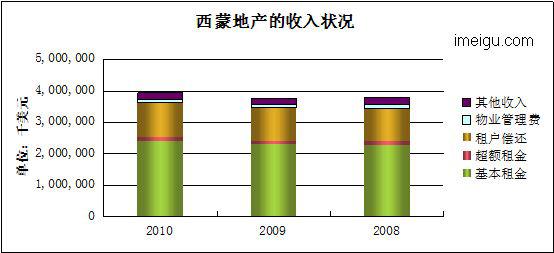

2008年到2010年,西蒙的收入总额分别为37.83亿、37.75亿和39.6亿美元,基本保持在一个相对稳定的水平上,2010年的状况有所提高。

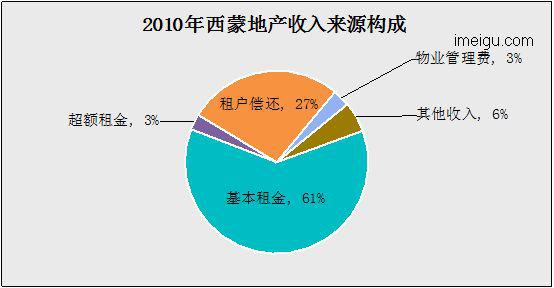

从收入来源看,西蒙的绝大部分收入来源于零售租户的租赁收入。

具体来讲,租金分为两部分,一部分是基本的最低租金,第二部分是依据租户的销售额,在超过约定部分的基础上提取的超额租金,或者说按比例的提成。以2010年为例,基本租金24.3亿美金,超额租金为1.1亿美金,两者分别占总收入的61.39%和2.80%。

第二大比例的收入来源于租户对西蒙一部分运营支出的分摊或者按比偿还。这些由租户偿还的费用主要包括物业运营、不动产税、维护和维修费用、广告和促销支出等。2010年租户偿还收入为10.8亿,占总收入的27.38%。

我们比较了2008-2010年期间,西蒙在物业运营、不动产税、维护和维修费用、广告和促销方面的成本支出与租户偿还的比例:

由此表可见,每年租户分摊和偿还的这部分收入都高于实际支出额。这意味着西蒙在物业管理、不动产税、维护、广告促销等方面实际上并不支出成本。

此外,西蒙商业管理公司的收入主要是管理费,管理费是基于其所管理物业的总收入来提取。排除公司内部结算之后,这一部分收入比例很小。2010年物业管理费只有1.21亿美元,占总收入的3.06%。