这种状况实际上也限制了西蒙的能力,可能影响到西蒙对这些物业进行出售或者再融资方面决定的灵活性和自主性。2006年,西蒙、摩根士丹利房地产基金和深国投商置合作推进的“印象城”(incity)系列购物中心,就属于这种西蒙不处于主导地位的合资物业。这也可能是西蒙最终退出该合作计划的原因之一。

万达集团的商业模式显然与之存在重大区别。

截止2010年底,万达拥有33个万达广场、15家五星级酒店、71个万达影院、600块电影银幕、26家连锁百货店、30家量贩KTV。以及大约20家在建或筹建的万达广场项目。

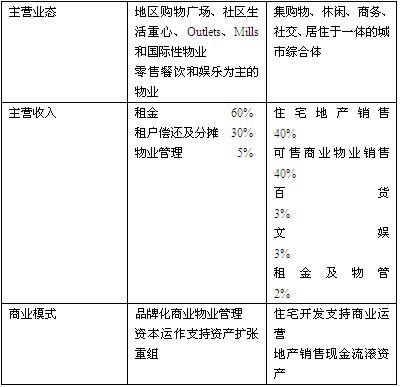

万达的地产开发和销售,其中包括住宅项目和可出售的商业地产项目,一直是万达收入的主要构成部分。住宅和商业物业(包括写字楼和商铺)销售收入各占约40%的部分。

除去地产开发业务之外,万达还涉足商业物业管理、百货零售业、文化影视娱乐、酒店及旅游等。万达是一个标准的准财团化运作、相关多元化扩展的综合性企业。这一运作的核心,就是万达经历了十年发展和完善的“万达广场”城市综合体。

在万达的商业模式中,有两个关键点:

1、以住宅地产开发和销售支持万达广场商业运营,而以万达广场的就业、税收和形象效应低价获取核心地段的紧缺土地资源。

2、以可售物业的快速销售回笼自持物业的投资,然后以自持物业抵押贷款快速推进下一个万达广场项目的开发。

依托城市综合体的这一商业战略,使得万达得以在近年来同时实现了“资金平衡”和“快速扩张”。但是这一快速扩张背后,可能也有一些问题。

例如,万达一直有上市对接资本市场的计划。

2004年,万达试图将第一代产品打包在香港发行REITs,这一计划最终流产,重要原因之一是其物业租金回报率不理想。

2009年左右,万达商业地产开始筹划A股上市。万达董事长王健林在2011年两会间隙向媒体透露证监会已于2010年受理了万达商业地产的上市申请,但在目前房地产宏观调控政策紧缩的情况下,地产板块上市前景不明。

在此背景下,万达可能已经准备着手将其旗下的其他业务单元先行上市。2011年2月24日,北京环保局网站披露了万达电影院线股份有限公司的上市环保核查公示,这标志着万达院线IPO已进入实质阶段。万达院线目前占据了国内电影市场大约16%的票房份额。

在万达近年来一系列上市相关的融资和筹备工作背后,至少有三个问题值得我们关注:

(1)在万达快速扩展的背景下,由于商业物业的高投入性质,万达的现金流状况可能并未有根本性的改善。

(2)万达广场快速扩张的背后,是相应的零售、百货、餐饮、娱乐业不能跟上万达的扩张速度。目前国内的零售业企业发展尚不完善,缺乏像美国的梅西、西尔斯、JCPenney、Kohl's、Gregg &Dick等各种档次和规模的连锁百货,品牌直营专卖店和折扣店的发展也还有差距。万达从华纳手中接受院线组建万达影院,自建万千百货都是对这一状况的反映。

(3)万达广场的租金回报率目前并不高,主要的原因可能在两个方面,第一,万达为了尽快吸引人气,对沃尔玛等主力店采取折扣租金甚至零租金,主力店的租金回报率很低。第二,商业步行街区的租户租金较高,但是为了快速扩张,大量面向本地餐饮娱乐业等招商,这一规模的店铺品质和定位不足。

简而言之,可以认为,西蒙是一个以专业化的商业物业管理为核心的商业管理公司,而万达的核心则是万达商业地产开发公司。

总结如下:

中美两国经济环境和城市化发展阶段的不同,直接导致了西蒙和万达在商业模式上的本质区别。万达和西蒙发展模式的再分析和区别,实际上引出了一个更大的问题:中美两国商业地产开发商的商业模式可能更多的分别体现了专业化和多元化的思路和方向。进一步而言,中国的城市化道路,与美国相比,可能会越来越表现出显著地差异。

本文涉及的股票:

西蒙地产集团:NYSE:SPG

波士顿地产:BostonProperties Inc,NYSE:BXP

普洛斯 ProLogis NYSE:PLD