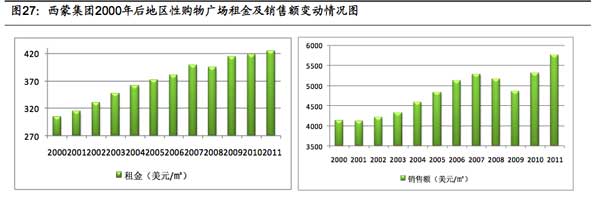

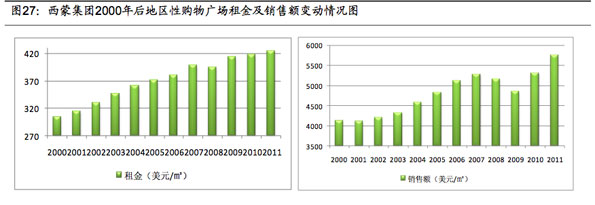

因而,虽然SPG公司在该时期将业务拓展到海外区域,一度持有多达国外62处物业的权益,同时除2000年外公司每年都存在大额的并购行为,但公司内在管理的水平却并未下降。就物业出租率以及每平方英尺销售额等管理指标来看,公司整体都呈现了平稳上升的趋势。

值得注意的是,21世纪以来SPG集团的财务业绩也正式开始进入了全面增长的快

车道,这与上世纪90年代注重规模不注重短期经营回报的模式是截然不同。

自2001年以来,公司的净利润从1.99亿美元增长到2011年的10.25亿,增长了415%,平均年增长率达到了23%。与净利润增长相应的是公司ROE的变化。就近十多年的情况来看,SPG公司的ROE稳重有升,1996年公司开始并购到2000年奠定行业地位,公司的平均ROE仅有4.7%,而2001年至2011年则达到了9.5%,翻了将近一倍,而且2011年公司的ROE甚至达到了18%。